让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

起首:湖畔新言

第一部分 2024年行情追思

2023年12月-2024年2月中旬,筑底阶段,双重底结构流露。 需求达成不足预期拖累生猪价钱回落,腌腊季后延,而供应端实足问题仍在,且四季度生猪市集受到多轮疫病影响,阶段性出栏亦澄莹加多,进而导致价钱加速下落,12月上旬宇宙均价最低涉及13.78元/公斤,连盘生猪加权触底。12月中旬启动,宇宙大领域降温降雪,生猪期现货价钱快速反弹,降温后市集腌腊步履加多,提振猪肉耗尽预期;但因供应仍充足,元旦后阶段性需求下降,腌腊行情干与尾声,市集悲不雅预期下积极出栏,且原料端玉米、豆粕价钱亦是大幅下落走势,1月中旬宇宙生猪均价触底为13.6元/公斤,期间连盘加权下落未涉及12月份低点;尔青年猪价钱再度反弹,肥猪前期出栏较多,年前供应收紧,而需求向好,年前生猪价钱最高反弹到16.45元/公斤。1月下半月在生猪价钱带动下,仔猪价钱亦快速高涨。

2024年2月下旬-2024年5月中旬,上行周期开启,盘面抢跑。 年青年猪需求回落,生猪价钱再度走低,跌破14元/公斤线,但仍高于1月中旬价钱低点,而盘面在2月下旬即开启抢跑生猪上行周期行情,一起走高。虽年后现货生猪价钱仍低迷,但年后仔猪价钱已翻倍,一方面因11-12月份疫病导致仔猪折损,另一方面在于滋生端对下半年市集行情相对乐不雅,补栏意愿普及。跟着市集心态好转,二育启动入场,但履历了旧年二育的连番受挫,本年二育群体较为严慎,价钱短期快速高涨后则不再入场,且该阶段需求处于淡季阶段,生猪现货价钱虽较前期高涨,但涨势仍显舒缓,不足盘面般一起大呼。期间自3月份生猪滋生利润已全面转正,官方能繁母猪存栏数据于4月份触底,产能累计去化9.2%。

2024年5月下旬-2024年8月中旬,现货加速高涨,盘面转为严慎。 该阶段需求季节性收复,前期产能去化赶走闲散体现,压栏及二育步履加多,生猪出栏均重启动澄莹高于旧年同期,现货价钱启动发力,不休高涨,而盘面价钱已在高位,恭候现货价钱达成,因而走势不足现货。7月中旬启动,标肥价差倒挂并不休走扩,现货价钱亦快速高涨,7月中下旬,宇宙生猪均价已站上19元/公斤线,而盘面各合约最高价仍未涉及19元/公斤线,盘面走势相对严慎,8月份现货连续走强,直至打破21元/公斤线,受此带动连盘09合约高点亦涉及20元/公斤线,而11合约也蓦然涉及19元/公斤线,达到年内合约高点。该阶段连盘生猪加权在6月初涉及年内高点,尔后走势颤动,8月份高点不足6月份。

2024年8月下旬-于今,下行周期,盘面再度抢跑跌破本钱线。 官方能繁母猪数据于4月份触底,5月份启动环比回升,但因市集坐蓐效用的抬升,第三方商讨机构数据骄贵,新降生仔猪数自2月份触底后启动回升,后推6个月出栏供应正好是8月份处于供应低点,尔后闲散抬升,生猪价钱亦然就此接连走弱,尔后种种假期和季节性旺季都难抵供应端增量压力,宇宙生猪均价从21元/公斤线启动不休下破,现已跌破16元/公斤线,连盘生猪更是贴水现货抢跑下落,腌腊行情莅临后仍未能带动现货价钱,需求提振预期粉碎,盘面进一步下落,主力合约最低已跌破13元/公斤,该价钱为集团企业滋生最低本钱线。

第二部分:影响身分分析

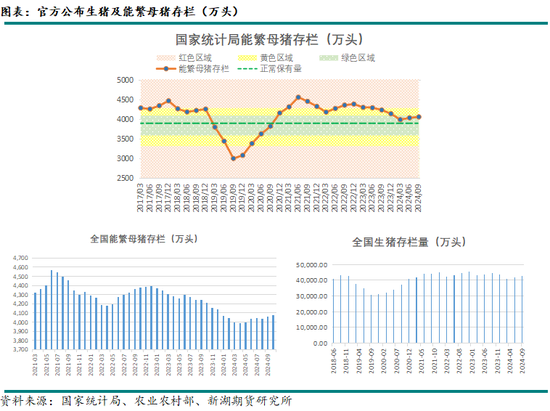

1、上行周期延后,下行周期再度提前,产能动作猪周期的先行标的,指引赶走放松

按照官方能繁母猪存栏数据来看,自2023年1月启动环比下降,表面生猪供应量估算于2023年11月启动下降,表面生猪价钱波谷值在2023年10月,且四季度为季节性旺季阶段亦成心于周期转市上行,但本体生猪价钱见底时辰在2024年1月份,较标的表面值晚三个月。按照2023年10月能繁母猪存栏数据谋略,累计10个月的生猪产能去化幅度仅4.1%,产能去化幅度不足以撑持起新一轮猪周期,且行业坐蓐效用不休抬升,本体对应到生猪的供应量下降幅度恐不足产能去化幅度。2023年11-12月份受疫病影响,生猪产能去化有所加速,官方能繁母猪存栏数据于2024年4月份见底,为3986万头,至此本轮产能去化历时16个月,产能去化幅度9.2%,产能去化幅度具备开启新一轮猪周期走势,仅仅能繁母猪存栏标的对新一轮周期性行情的指引赶走也曾大幅放松。连续按照官方数据来测算,官方能繁母猪存栏数据于2024年4月份见底,那么生猪表面供应将于2025年2月份见底,但2月份已是年后,生猪价钱表面上将在2025年1月份近邻,年前旺季见顶,但本体本轮猪价上行周期在2024年8月份即见顶,较预期提前约5-6个月,诚然第三方商讨机构产能数据多于2024年2月份见底,但按照该数据推算生猪价钱见顶时辰表面在2024年12月份,仍较本体见顶时辰晚4个月。

追思上一轮猪周期,2022年猪周期,按照官方能繁数据推算,该轮猪周期的开启时辰点和市集预期一致,但价钱见顶升沉点却较推算大幅提前,官方能繁存栏数据于2022年4月见底,5月份启动环比回升,后推10个月生猪出栏量估算于2023年2月份见顶迎来升沉点,但该轮猪周期已于2022年10月份见顶,上行周期仅看护了7个月,甚而是出现了旺季逆周期性下落,也恰是自此启动,能繁母猪存栏标的对猪周期的预测赶走启动放松,准确性大幅下降。

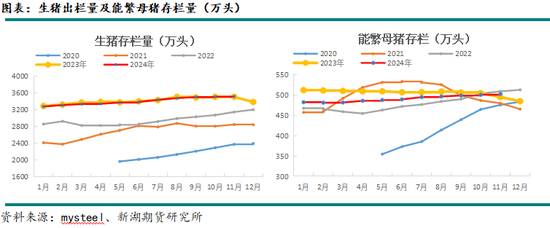

自2018年非疫疠情以来,生猪行业集团化发展趋势下,集团化占比大幅加多,行业坐蓐效用逐年普及,生猪行业领域滋生闲散熟练,影响猪周期身分的复杂度亦在普及,因而传统的通过能繁母猪存栏去预测畴昔生猪出栏供应的准确度大幅下降,需要一些距离生猪出栏时辰点更近的标的来类似判断,比如新降生仔猪数目以及仔猪价钱走势。

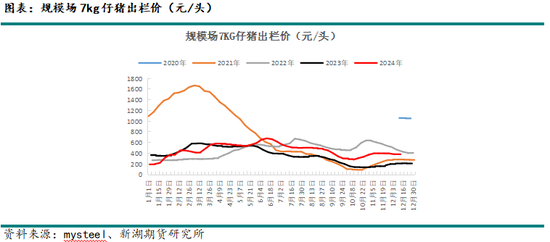

仔猪价钱对猪周期有先行指引作用,决定是否淘汰母猪产能的重要便是仔猪的本钱分析,直到仔猪失掉,才会有资金压力去淘汰母猪、去产能,去产能起初是影响到仔猪的供应,之后才会影响到育肥猪的出栏,是以猪周期的启动,频频是仔猪价钱先涨,仔猪价钱先收复到本钱之上。仔猪价钱自2023年9月份干与失掉阶段,10月份价钱触底,11月份仔猪价钱启动收复高涨,本年1月启动加速收复到了本钱线之上,生猪出栏价是本年1月份触底反弹,仔猪价钱启动高涨早于生猪出栏价。本年6月份仔猪价钱见顶,当期生猪滋生利润和生猪价钱仍在攀升阶段,仔猪价钱早早见顶回落,逻辑在于能繁母猪产能收复后仔猪供应最先收复宽松,仔猪价钱率先回落,育肥猪价钱随后到达峰值后回落。

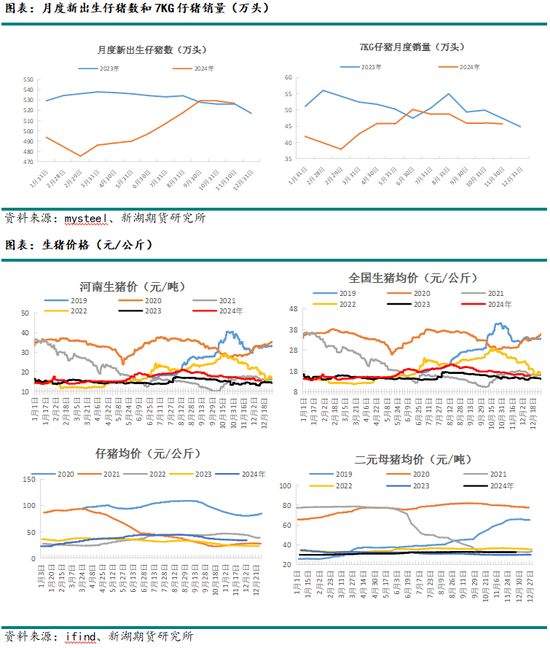

新降生仔猪数对生猪出栏供应影响较为径直,其间偏差主要来自于存活率和提前或延后出栏情况。本年新降生仔猪数于2月份见底,随后走势收复较快,对应6个月育肥期,生猪出栏价钱于8月份见顶,但这内部仍有正巧的身分,比如2月份月度新降生仔猪数目诚然是最低的,但折算成逐日的新降生仔猪数,则是3月份是最低的。总体来看种种标的单一来看对猪价的指引作用准确度均不足,价钱模子复杂化,需要多重标的及更精采的身分概括分析。

2、2025年生猪下行周期势头难改,年末或有小幅翘尾行情

自本年8月下旬启动,生猪价钱也曾干与到下行周期,2025年大略率是全部处于下行周期当中,咱们顺序从几个标的来分析。起初是能繁母猪存栏数据,从官方能繁母猪存栏来看,截止2024年11月末能繁母猪存栏量为4080万头,为频频保有量的104.6%,仍处于绿色区域,7个月产能增幅仅为2.36%,市集增产意愿严慎,后推10个月,表面上到2025年9月份期间,均处于产能收复带来的下行周期当中,何况阐明近两轮猪周期的走势来看,按照官方能繁数据推算的赶走,上行周期的启动时辰要晚于表面推算(晚三个月),下行周期的启动时辰要早于表面推算(早4-6个月),是以就算2024年11月是该轮产能峰值,若上行周期启动时辰较表面推算晚三个月,2025年全年仍将是出于价钱下行周期当中。其次是滋生利润上,钢联数据骄贵截止到12月初,生猪滋生和仔猪出售均是处于盈利阶段,上一轮猪周期(2022年上行起先)后行业失掉时辰是几轮猪周期中最长的,为13个月,而本轮下行周期尚未干与到失掉阶段,若一样履历13个月的失掉时,那么2025年全年价钱仍是悲不雅预期;第三是新降生仔猪数,钢联数据骄贵本年9-11月份月度新降生仔猪数均接近530万头,达到高位水平(后推6-7个月育肥猪供应宽松,对应2025年上半年生猪价钱低迷),新降生仔猪数较本年低点回升幅度超10%,澄莹大于能繁母猪存栏增幅,7KG仔猪价钱也在本年10月份近邻有一个月的失掉时辰,仔猪月度销量数据在6月份见顶后陆续下降,而新降生仔猪数仍在加多,9-11月份均在高位踯躅,推断仔猪出售不久将步入失掉周期,待仔猪和育肥猪出售均启动失掉则成心于产能去化加速,若来岁1月份双双干与失掉周期,后推10个月则有望在2025年11月近邻生猪价钱回暖;第四是按照下行周期时辰长度推算,近两轮猪周期长度均较前期有澄莹缩窄,上一轮猪周期上行周期历时仅7个月,下行周期历时仅15个月,本轮猪周期上行周期历时7月份,下行周期历时恐小于15个月,按照15个月谋略来看,将于2025年11月终局。综上来看,2025年生猪价钱预期举座偏向悲不雅,下行周期势头难改,但猪周期镌汰趋势下,2025年年末期间生猪价钱仍有启动可能性。

3、滋生盈利幅度缩小、盈利周期拉长,领域滋生场不休卷本钱,行业或闲散干与微利期间

2024年2月份启动,生猪滋生行业陆续干与盈利周期,终局了长达13个月的失掉周期,这亦然近几轮猪周期中耗时最长的一轮失掉周期,本年生猪滋生最高利润均在900元/头以下,而上一轮猪周期最高滋生利润均超1300元/头(2022年),滋生利润高点大幅下降,但滋生盈利周期长度有所拉长,上一轮猪周期盈利时辰约6个月,而本年盈利周期截止当今已有10个月时辰。猪周期的波峰波谷被缓缓弱化,盈利波动一样被收缩,畴昔几年推断将闲散干与长周期的微利期间,而在这么的行业变局当中,领域滋生企业不免要步入卷本钱的阶段。

降本增效成为生猪企业失掉周期下的生涯律例,新产能替换旧产能,行业举座PSY澄莹普及,仔猪存活率亦有提高,进而责怪单头育肥猪的均派本钱;饲料方面,2024年饲料原料玉米和豆粕均有了较大幅度的下落,饲料本钱下移也给了企业在生猪价钱下行周期中喘气的契机。

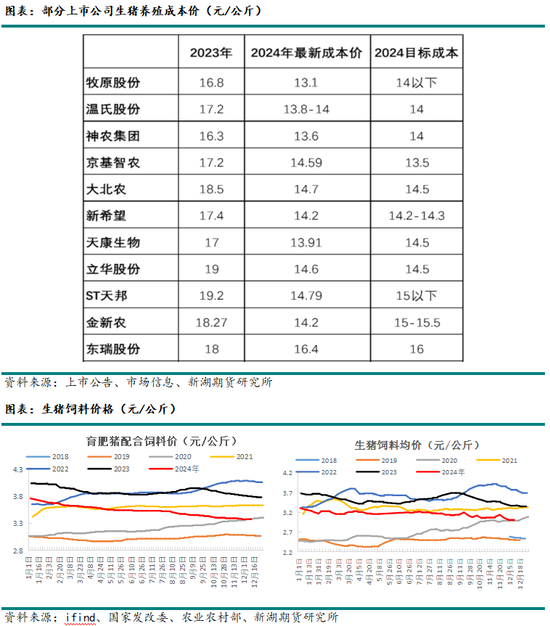

牧原股份12月12日在投资者互动平台暗示,公司11月份生猪滋生王人备本钱为13.1元/公斤,另据此前信息骄贵旧年同期本钱为14.9元/公斤,2024年10月份,牧原股份生猪滋生王人备本钱为13.3元/公斤,本钱下移澄莹。本年11月份牧原股份暗示,公司在2022年6月初度建议600元降本空间,生猪滋生本钱从16元/kg降至13.3元/kg,完成卓著一半的降本标的,畴昔将连续通过手艺改动和措置普及来实现本钱责怪。牧原动作生猪行业龙头企业,在责怪本钱方面也作念到了行业当先水平,除此以外多量大型生猪滋生企业2024年的近期王人备本钱在14元/公斤近邻,同比亦有大幅下降。

2025年玉米栽培本钱下移,玉米价钱推断低于旧年同期,低位颤动为主;豆粕饲料当今亦在低位,存颤动预期,因而举座生猪饲料本钱在2025年仍有望延续偏低水平。

从产能角度来看,2025年生猪表面供应量增量,供应端压力同比加多,饲料本钱低位也将扩宽生猪价钱的下行空间(较上一轮猪价下行周期而言),双重压力下2025年生猪行业仍不乐不雅,尤其年后供应实足类似季节性耗尽淡季,滋生端恐干与失掉情景,不外下半年预期相对好于上半年,耗尽端季节性回暖,但行业盈利预期仍相对偏弱,或以微利为主。

4、2024年三季度末上市生猪企业举座欠债率仍超60%,2025年再度考验企业融资能力

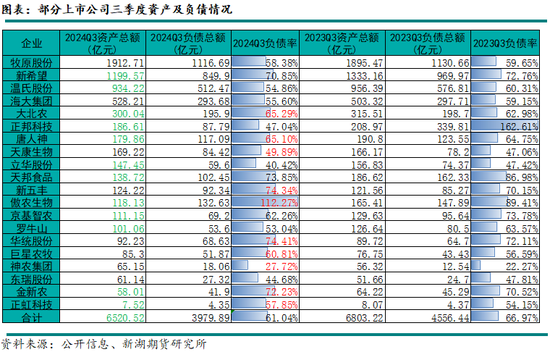

阐明上市生猪企业显露的2024年三季度报数据骄贵,24家上市猪企中,21家企业均实现盈利,牧原股份以104.81亿元居于首位,温氏股份以64.08亿元位居第二位;仅有正虹科技、东瑞股份和傲农生物3家企业失掉。从财富欠债表来看,放弃2024年三季度末,20家上市生猪企业财富总和统统6520.52亿元,欠债总和统统3979.89亿元,举座欠债率61.04%,较2023年三季度末欠债率下降近六个百分点,举座欠债率下降幅度有限。20家上市生猪企业欠债总和均较2023年三季度末下降,但其中有10家企业财富欠债率较2023年三季度末加多,其中傲农生物质产欠债率超100%,新但愿、天邦食物、新五丰、华统股份、金新农欠债率超70%。本年前三季度处于生猪价钱上行周期当中,但行业资金情况缓解较为有限,2025年生猪价钱下行周期中,生猪行业资金问题仍回绝乐不雅,企业在行业中竞争力的普及除了要卷本钱,还要看融资能力,融资难度加大也会导致生猪滋生财务本钱的普及,持续原宥2025年生猪行业资金链运行情况。

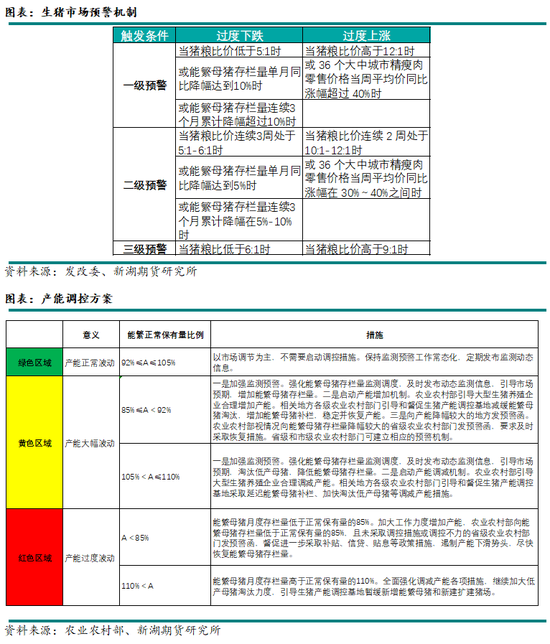

5、官方下调宇宙能繁母猪频频保有量,本年猪肉收放多以瓜代为主,策略对盘面影响已相等有限

2024年3月1日农业农村部网站音问:为更好妥当生猪稳产保供责任的新情况新条款,近日,农业农村部印发《生猪产能调控实践决策(2024年校正)》(以下简称《决策》)。 这次《决策》校正,在相持现行责任念念路、总体要乞降“三捏两保”任务基本不变的基础上,将宇宙能繁母猪频频保有量标的从4100万头诊治为3900万头,将能繁母猪存栏量频频波动(绿色区域)下限从频频保有量的95%诊治至92%。同期,《决策》优化了地点生猪稳产保供累赘落实,强化了指引坐蓐和市集预期等要点举措,完善了监测预警、产能调控等保险设施。

官方下调宇宙能繁母猪频频保有量,是妥当国内生猪行业坐蓐效用普及本体情况的,按照当今的能繁母猪频频保有量圭臬来看,本年能繁母猪存栏低点3986万头,仍在该圭臬之上,推断2025年生猪价钱走势偏弱,原宥来岁国度猪肉收储是否加多。

6、旺季不再旺价,供应端增量大于需求端,2025年原宥宏不雅策略抵耗尽端提振赶走

2024年生猪市集再度出现耗尽旺季价钱大跌行情,滋生端耗尽旺季出栏加多,导致需求端增量不足供应端增量,带来旺季不旺价行情。追思最近三年四季度旺季不旺价行情,2022年四季度上行周期提前下落,曩昔三季度市集二育相对豪恣推升生猪价钱,而出栏压力后置,导致上行周期提前到旺季下落;2023年四季度上行周期延后开启,因市集看好四季度需求,对应前期产能去化幅度较小,本应在旺季开启的猪周期并未莅临,价钱仍是下落的;2024年四季度再次出现四季度上行周期提前下落行情,何况提前到了三季度,需求端仍是季节性加多的,但举座不足供应端增幅,旺季难旺价恐仍将影响到2025年四季度。

生猪需求端具有季节性特征,一般情况下,12月份启动一轮来自需求端的高涨行情,南边腊肉制作及年前耗尽需求提振影响下,价钱季节性高涨;气温一样影响猪肉耗尽,一般夏日猪肉需求差,冬季天气转冷,猪肉需求相对昌盛。猪肉需求最佳的时辰是12月份(元旦、春节双节前),其次是9-10月份(中秋、国庆双节前),需求最差的是3-4月份(年后),即大型节沐日前期为需求旺季,后期为需求淡季。关于2025年来说,季节性淡旺季轨则依旧适用,仅仅在供应端的扰动下,关于生猪价钱而言,旺季不再旺价。

2024年受制于生猪供应下降,生猪宰杀数据澄莹低于旧年同期。通过牛肉、羊肉、鸡蛋这三种替代品和猪肉的比价联系来看,2024年比值澄莹低于旧年同期,猪价高涨提振其他替代品耗尽,不外跟着生猪价钱下落,猪肉比价上风记忆,成心于2025年猪肉耗尽回升。

2022年耗尽者信心指数断崖式下落,2022年12月受疫情管控策略放开影响,耗尽者信心指数反弹回升,于2023年3月份见顶,随后再度回落启动低位踯躅,2024年耗尽者信心指数再度走弱,9月底贴近2022年低点,不外9月下旬,宏不雅策略提振下,10月份耗尽者指数回升。2024年餐饮业收入增幅同比澄莹缩小,2025年仍需原宥宏不雅策略发力对市集耗尽来带的提振。

第三部分:2025年行情瞻望

2025年生猪行业主要原宥的点其一是产能变化节拍及坐蓐效用普及情况,当今能繁母猪存栏回升相对闲散,但新降生仔猪数目亦大幅回升,后续生猪供应压力预期仍较大,原宥影响产能端变化的可能性驱动,比如来岁1-2月份疫病情况或由行业资金链问题带来减产,毕竟需求详察对矫健,年度需求端增量影响照旧难及产能端的扰能源度;其二是本钱端,领域场卷本钱之战,扩宽价钱下落空间,若饲料原料端本钱连续下降,也会影响生猪价钱下落幅度;其三是冻品库存,2024年高企的冻品库存取得有用去化,当今冻品库存低位,仍是后续价钱的短节拍撑持所在,若现货价钱跌破本钱,冻品入库或将加速,原宥冻品入库时点;其四是二育主体脸色变化,2022年是二育大赚的一年,2023年二育有滋隽永入场但赶走均较为惨淡,2024年二育步履严慎,二育群体越发熟练,推断2025年二育主体仍对价钱有中短期节拍的影响,但难以变成较强的助涨助跌预期;其五是需求端,融会三年,腌腊季等需求预期均未能在价钱上达成,猪肉耗尽的季节性变化轨则仍在,但响应在价钱上仍需要供应端配合,市集卷预期,压栏、二育多开释到耗尽旺季,导致旺季不旺价,供应充足仍是价钱的主要利空起首。

阐明近几轮猪周期推崇来看,呈现出“波动幅度缩窄,周期长度镌汰,上行起先延后,下落起先提前”的特征,上行周期的启动时辰要晚于表面推算大略晚三个月,下行周期的启动时辰要早于表面推算大略提前4-6个月。从官方能繁母猪存栏来看,截止2024年11月末能繁母猪存仍在增产周期中,后推10个月,表面上到2025年9月期间,均处于产能收复带来的下行周期当中,若上行周期启动时辰较表面推算再晚三个月,那么2025年全年仍将是处于价钱下行周期当中。按照新降生仔猪数据来推算,钢联数据骄贵11月份新降生仔猪数较本年低点回升幅度超10%,澄莹大于能繁母猪存栏增幅,本年9-11月份月度新降生仔猪数均在高位水平,后推6-7个月育肥猪供应宽松,对应2025年上半年生猪价钱低迷,且上半年对应耗尽淡季,生猪价钱走势悲不雅预期浓厚。

此外阐明滋生利润来测算,上一轮猪周期价钱下落以后,行业履历了13个月的失掉时辰,而本轮下行周期尚未干与到失掉阶段,若一样履历13个月的失掉,那么2025年全年生猪仍无盈利预期,加剧市集悲不雅脸色。按照下行周期时辰长度推算,近两轮猪周期长度均较前期有澄莹缩窄,本轮猪周期上行周期与上一轮一致,下行周期历时恐小于15个月,按照15个月谋略来看,将于2025年11月终局。

不管从哪一标的来看,供应端的压力均是2025年价钱悲不雅预期的主要起首,且从仔猪降生情况推算,2025年上半年耗尽淡季阶段供应压力却是递加的,需要通过出栏体重和冻品入库颐养压力,价钱走势偏弱预期较强,相对利于盘面反套,可原宥盘面反套契机,风险点在于价钱低位阶段二育入场对价钱的扰动。举座来看2025年生猪价钱预期偏向悲不雅,下行周期势头难改,盘面预期先行,已跌破本钱线,下行空间有限,而利多驱动难觅,仍需恭候现货端利空开释达成,不外在猪周期长度镌汰趋势下,2025年年末期间生猪价钱仍有小幅翘尾可能性,原宥新的一年产能去化节拍。

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:赵念念远